新媒易动态

NEWS CENTER

NEWS CENTER

2020-05-26

支付业务的关键在于入金,即把资金从消费者的银行卡转入第三方支付机构的备付金账户,然后在虚拟户上实现资金的流转,从而实现订单的支付。

其实充值操作也是典型的入金业务,主流程跟支付差别不大,只不过是少了订单付款环节,金额直接进入用户的钱包。

本篇文笔者会跟介绍与入金恰好相反的业务流程,即出金,典型的业务形态就是提现。

我们都肯定使用过微信、支付宝或者电商平台的提现功能,用户在前端的感知就是发起提现申请,然后等待银行卡到账。

关于到账时间,不同的平台也是有差异;有的几分钟,有的几个小时,有的甚至大于1天。

到账时效有差异主要是支付平台的出金处理流程、央行的清算系统决定的,接下来笔者跟大家介绍提现的业务流程。

提现是跟支付是完全相反的业务流程,用户基于自己的账户余额发起提现申请。

在信息流上体现为用户的虚拟账户资金扣减,在资金流上体现为资金从备付金账户转入到用户绑定的银行卡账户的过程。

一般电商平台涉及到场景为C端用户的钱包账户余额提现和B端用户收益账户的余额提现。

提现的核心流程如下(以电商平台为例):

用户主动发起提现申请,电商平台内部根据实际业务做好风控,确认无误后根据提现金额、费率、时效性等因素选择最优化的出金渠道,向渠道侧提交出金指令。

因为有些电商平台会同时对接多个支付渠道,包括第三方支付平台、银行存管系统、银联等。所以在出金之前,需要有相关的规则来判断哪个是最优的渠道,简称渠道路由。

当然,有些平台走的是人工处理。

电商平台提交的提现申请成功到达渠道侧后,会按照自己的业务逻辑进行风控与出金处理。

需要特别说明,不同的支付平台、银行存管、其他支付机构,在出金环节的处理规则可能有所差异。

以笔者对接的第三方支付平台为例,它并不是单笔实时处理,而是根据固定的时间批次,把所有的交易打包并做批量审核与处理。

一般工作日下午4点半之前提交的提现申请,当天就能做出金处理并到账,超过4点半提交提现申请,则需要此日才能做结算出金。

而如果是非法定工作日提交的提现申请(因为人家非工作日不上班),则需要延迟到下个工作日处理。

第三方支付平台或者银行存管系统等提交的出金指令,最终会通过行内清算系统或者央行的跨行清算系统完成资金从备付金账户到用户银行卡账户的划拨。

在这里需要注意的是,有些平台表面走的银联的通道,但是银联最终还是得调用央行的清算系统。这是属于支付领域最底层的系统,任何渠道都无法绕过央行的清算系统独自完成清算工作,这也是不被允许的。

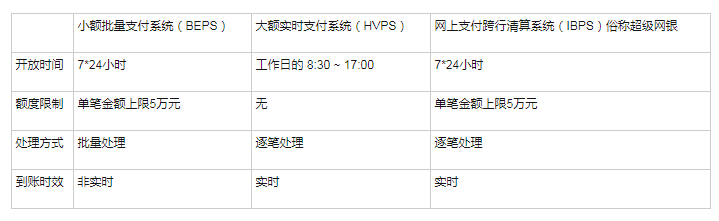

跨行清算系统包括大额系统、小额系统以及超级网银系统,这三个系统在金额限制、运行时间段等方面都有差异。

综上,用户发起一笔提现申请,资金什么时候到达用户的银行卡,主要取决于两点:第一、渠道侧什么处理这笔交易,执行出金指令。第二、渠道侧选择的出金通道,走的是大额系统、小额系统还是超级网银系统,都会影响资金的到账时效。

回想一下,有时候我们在某些平台进行提现的时候,是不是都一段提示文案或者在帮助文档上写着,类似“提现申请已提交,具体到账时间以银行通知为准”。

行内清算系统

是各个银行内部的清算系统,同行业务通过它处理。一般金额不受限,7*24小时受理,实时到账。

跨行清算系统

主要提供商业银行之间跨行的支付清算服务,是为商业银行之间和商业银行与中国人民银行之间的支付业务提供最终资金清算的系统。

最开始央行的CNAPS一代系统包括,大额支付系统与小额支付系统。

2013年,央行的CNAPS二代系统投产运行,其中就包括超级网银系统,是对大小额支付系统的一个补充。

提现业务流程简单泳道图

首先用户发起提现用户在电商平台填写金额,申请提现。

一般要求遵循同名出金原则,即用户需要提前绑定与实名认证信息一致的银行卡。有些平台会限制最低提现金额,如果提现需要收费,那么电商平台还需要在这个环节计算出对应的手续费,前置要求是提现金额+手续费≤可用余额。

关于手续费的扣除,一般有两种处理方式:

电商平台处理提现申请电商平台接收到用户提交的提现申请后,需要进行一系列的校验规则,包括是否完成银行卡的绑定、账户余额的查询、手续费的计算;然后再提交出金支付订单给到渠道侧(第三方支付平台、银行存管等)。

渠道侧会同步返回受理结果,并从用户的虚拟户中预先扣除相应的金额。但是具体提现结果需要电商平台主动查询或者异步回调。

如果状态为交易成功,即证明渠道侧已经成功将出金指令下发到央行清算系统了,如果状态为交易失败,即证明本次出金失败,需要退回资金到用户的账户余额。失败的原因一般是因为银行卡出现异常了,但是这种情况比较少。

渠道侧出金处理渠道侧(第三方支付平台、银行存管)接收到电商平台提交的出金请求后,处理流程可能有所差异。

比如笔者对接的第三方支付平台采用的批量审核,并且仅在工作日执行出金操作,包括9点30、11点30、14点30、16点30,所以用户在工作日提交的出金申请,最快可能几分钟可以到账,最慢得需要十几个小时。

而笔者对接的银行存管系统,由于是平台与银行直连,在出金上是采用逐笔实时处理的方式执行出金操作。

电商平台可以提前设定规则。规则要素主要包括提现金额、提现发起日期与时间、手续费,最终决定采用大额、小额还是超级网银。基本实现了7*24出金服务,在用户体验上跟我们平常使用的银行转账差不多。

银行清算系统处理支付平台把出金指令提交给网联、银联等清算机构,最终通过行内或者跨行清算系统完成资金的划拨。